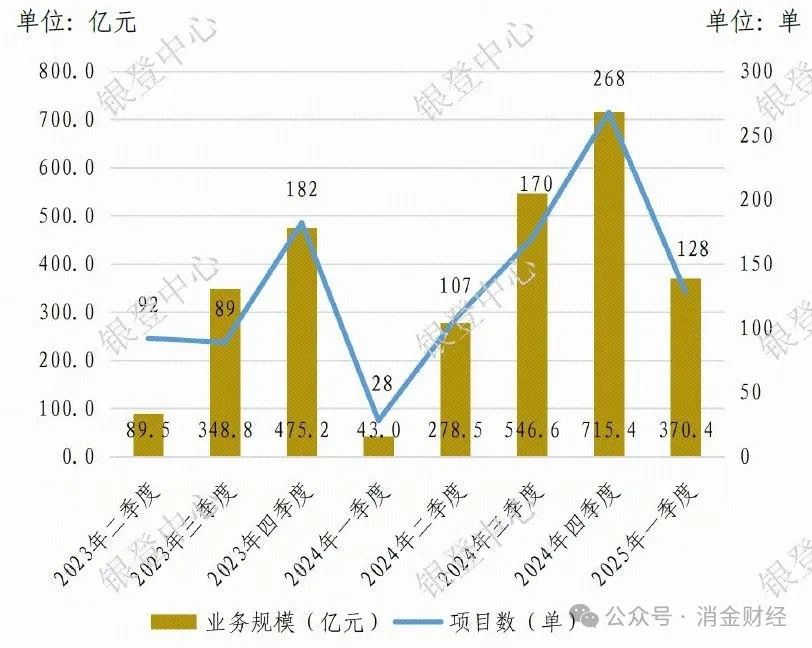

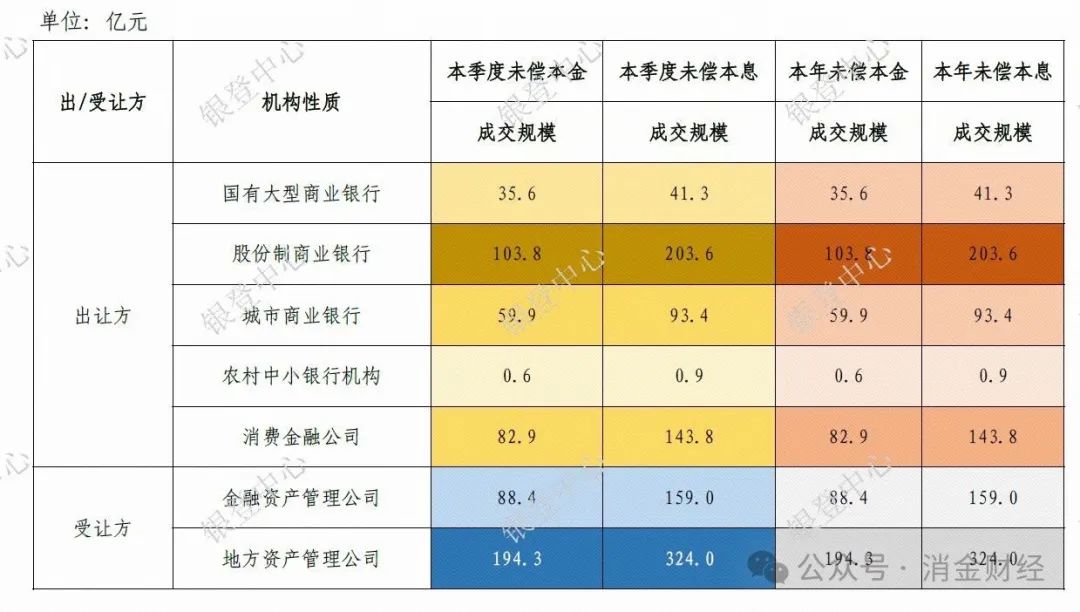

批量个人业务成交统计(2023年二季度—2025年一季度)

致力于分享最及时的金融行业资讯

企业信息共享互动平台

0512-3660627517768080505

CDG-Marketing@chinadatagroup.com