截止到2015年8月末,各大上市银行都公布了自己2015年上半年度的业绩报告,半年报中也披露了各家银行信用卡业务的业绩及发展状况和趋势。央行公布信用卡整体数据显示信用卡信贷规模继续增长。从各大银行的数据来看,信用卡市场已经趋于饱和,多年的跑马圈地让信用卡市场变成了红海,各家新增发卡量增长缓慢,未来,如何更好地保持信用卡流通卡的比率及控制不良率都是银行发展中必须要解决的问题。

在此,华道行业研究中心结合各大银行的年中报告及媒体公开报道的相关信用卡内容,对其进行简要分析如下:

发卡量:中信招商民生发卡位增速列前三

根据央行发布的《2015年第二季度支付体系运行总体情况》显示:信用卡和借贷合一卡在用发卡数量共计4.33亿张,同比增长2.67%,环比下降5.65%。

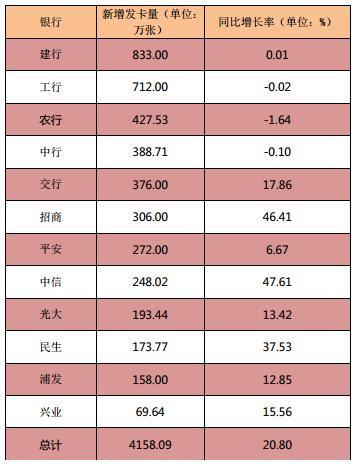

根据各大银行2015年年报中公布的数据来看,截至到2015年6月末,各大银行新增发卡4158.09万张,增速为8.86%,详情见表1。其中,建行新增发卡量位居第一,另外两家国有大行工行、农行紧随其后;在增速上,中信、招商、民生位居前三甲。

表1:各大银行2015年新增发卡量汇总(降序排列)

随着互联网金融的发展及第三方支付的普及,尽管信用卡业务不再像之前增长迅速,但是各大银行仍然全力以赴,最终各大银行的累计发卡量如表2所示。截至到2015年6月末,各大银行累计发行信用卡51093.14万张。其中,工行尽管同比去年是负增长,但依然依靠着庞大的规模优势位居第一,建行继续保持最佳的新增卡数据,稳居第二把交椅,招行稳扎稳打,占据第三名。

据此,工行、建行、招行、农行、中行、交行在第一梯队,其他股份制银行则位列第二梯队。

表2:各大银行累积发卡量汇总(累积发卡量降序排列)

另外需要说明的是,在我们关注的各大银行中,只有招行及平安银行提及了市场上的信用卡流通卡量,招行截至报告期末,累计发卡6,443万张,流通卡数3,470万张,报告期增加306万张,信用卡流通户数为2,845万户,较上年末增长9.13%。平安银行截至报告期末,流通卡量1,772万张,较年初增长7.9%。

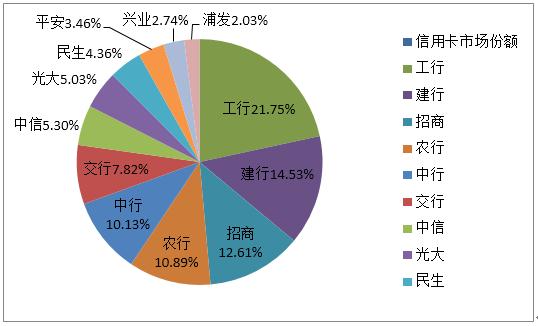

从各大银行发布的报告中,我们可以看到无论银行规模大小,互联网作为信用卡的发行渠道、支付方式和特色服务都是不可或缺的技术手段及经营思维。例如工行的E-ICBC金融战略系统,建行的“智慧客服”,交行的“边赚边花服务”及招行的“互联网+”全渠道融合服务都是其中的佼佼者。国有银行仍然已不可小觑的规模优势占据了较大的市场份额,但是从半年报中已经可以看出互联网为银行业带来的变革是颠覆性的,股份银行通过自身的定位及市场的精耕也会有较好的份额增长。各大银行信用卡市场份额占比情况详见图1。

图1 上市银行信用卡截止2015年6月末市场占比(累计发卡量)

数据来源:各上市银行2015年年中报、公开媒体

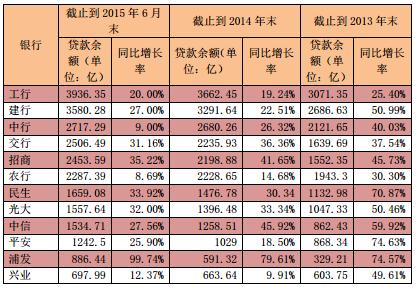

贷款余额:工行领跑,建行加速追赶。

在信贷余额上,工行再次毫无悬念地拿下了“第一名”,建行快速增长,逐渐逼近工行,12家银行里中行的增速最慢,其他银行都有不同程度的增长。

从增长速度上来看,股份制银行例如招行、浦发、光大、民生的增长幅度都大于国有银行,也显示了股份制银行在信用卡业务上及创新营销上的决心。

表3:各大银行信用卡信贷余额详情(2015年信贷余额降序排列)

数据来源:各上市银行年报、公开媒体

消费额:浦发、中信、交行增速排名前三。

《2015年第二季度支付体系运行总体情况》显示:截至第二季度末,信用卡授信总额为6.40万亿元,同比增长25.64%,环比增长2.69%;信用卡应偿信贷余额为2.79万亿元,同比增长36.28%,环比增长9.15%。信用卡卡均授信额度1.62万元,授信使用率43.57%,较上年同期增长3.40个百分点。

为了促进信用卡交易,各大银行也都纷纷推出营销活动,比如交行成功推出个人理财和信用卡还款相结合的“边花边赚”服务,结合业务热点和自媒体渠道特点促进业务发展和品牌传播,实现“互联网+”的突破,提升客户用卡体验。建行打造消费金融服务生态圈,重点拓展旅游、餐饮、教育、文化、保健等与客户生活息息相关的生活性、生产性消费类商户;ETC、医疗、教育、社保等民生领域的推广应用;借助全球支付卡、热购卡、汽车卡等平台性产品,开展“我是卡神”,“龙卡星期六”等大型品牌卡促销活动,工行积极响应互联网+行动计划,在同业率先发布e-ICBC互联网金融战略,以融e购电商平台、融e联移动金融信息服务平台、直销银行三大平台和支付、融资、投资交易三大产品线为主体的互联网金融业务实现爆发式增长。

表4:各大银行信用卡消费额详情(2015年消费额降序排列)

不良率:平安银行最高,增速最快。

《2015年第二季度支付体系运行总体情况》显示:截至第二季度末,信用卡逾期半年未偿信贷总额337.33亿元,环比增长17.65%,占信用卡应偿信贷余额的1.21%,占比较第一季度末增长0.09个百分点。

综合各大银行的年报,只有5家银行公布了信用卡的不良率,受到今年宏观经济下行的影响,绝大部分银行的不良率都有增长,其中平安银行创造了新高,在这里值得一提的是浦发银行,在交易额及新发卡都大幅度上涨的情况下,浦发银行同时做到了将不良贷款率降低0.13个百分点的良好业绩,浦发的经营模式及风险控制可见一斑。各家银行信用卡不良率详情如下表:

表5:各大银行信用卡不良贷款率详情(2015年不良率降序排列)

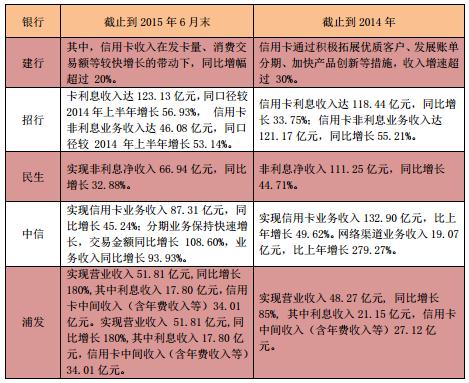

盈利:5家银行公布信用卡收入相关情况。

2015年对于各家银行的信用卡业务来说是相对困难的一年,第三方支付及互联网金融的发展都对信用卡业务造成了不小的冲击,所以在各家银行的报告中也鲜有提及到信用卡业务收入的情况,其中,只有五家银行公布了信用卡业务收入,具体详情如表6.

表6:各大银行信用卡业务收入及盈利状况汇总

服务:“互联网+”战略及互联网金融成为战略重点

纵观2015年各大银行的报告,我们可以看出,银行都在加快布局自己的互联网金融及更好的服务体验来吸引客户,如建设银行开展“我是卡神“、“龙卡星期六”等大型品牌卡促销活动,提升客户用卡体验。大力发展循环分期业务,优化购车分期业务流程,稳步推进安居分期业务。加快信用卡互联网化创新,将互联网渠道运用到发卡营销、消费信贷、商户业务等各个方面,加大对无卡支付、手机支付、二维码支付、云端支付的应用推广,充分利用网点智能营销系统,加大客户识别判断、产品推荐的力度。而交通银行则推出“周周刷“、“超级最红星期五”等信用卡活动, 获得较好市场反响并创立客户体验实验室,提升业务处理时效性和自动化程度,提高客户满意度。成功推出个人理财和信用卡还款相结合的“边花边赚”服务,结合业务热点和自媒体渠道特点促进业务发展和品牌传播,实现“互联网+”新突破。一向以优质服务为优势的招商银行则以电商化的风格重建信用卡官方手机网站,实现基于“互联网 +”的全渠道融合服务,打造轻型获客模式,提升获客效率,持续优化客户结构,在全行大零售体系下积极开展“网上申请,网点核身”项目,稳步推进交叉销售,构建多维度卡产品体系,推出钻石信用卡等产品,不断升级高收益业务产品及服务,日趋完善高收益业务产品体系,深化饭票、影票业务经营,上线电影团购产品并开展如“周三5折美食”等系列活动,尝试全新积分经营方式,上线如“积红包“、“慈善众筹”等社交化营销活动;聚焦境外客群经营,持续优化“非常系”境外营销活动,并首发 Visa Checkout 产品,向客户提供更简单安全的跨境支付解决方案,提升资本与额度使用效率,保持稳健风险管理策略,支持业务平稳健康发展,资产质量保持稳定。

苏公网安备 32058302001560号

苏公网安备 32058302001560号